之前行业普遍预测今年7月份重卡市场可能会迎来拐点,其中一个重要理由是去年7月1日起开始实施柴油车国六排放法规,导致当年重卡市场处于“断崖式”下跌,销量基数低。但今年7月实际情况果如何?

根据最新公开数据,2022年7月重卡销售4.9万辆(开票数据,非终端数据,下同),同比下降36%,环比下降11%,出现了同比环比“双降”的现象,销量创近年同期新低。可见,今年7月的重卡市场表现依然“差劲”。

2022年1-7月重卡累计销售42.91万辆,同比(去年同期累计销量112.1万辆)下降62%,降幅比1-6月缩窄了2个百分点,销量及同比均创下近年同期新低。

虽然今年前7月重卡大盘整体仍旧低迷,但新能源和出口等细分表现却是相当出色,给目前寒冷的重卡市场带来了一股暖流。

那么2022年前7月重卡市场有哪些主要特点?

7月重卡销量创近年同期新低,同比环比“双降”

——销量创近年同期新低

表:2022年7月及近6年同期重卡销量、同比(来源:根据中汽协及公开数据)

上表显示,今年7月的重卡销量4.9万辆,创近6年同期新低,也是近6年中7月销量唯一低于5万辆的月份;其同比下降36%,降幅在近年同期中居第二。据分析,重卡依然低迷的主要原因有:

一是今年7月经济下行压力仍然较大,各行业对重卡的需求仍不足。根据国家统计局数据,今年7月制造业采购经理人指数PMI超预期回落到49%,比上月回落1.2个百分点,再次回落荣枯线以下,反映了我国制造行业需求端的疲弱。重卡行业属于制造业,今年7月份的市场需求比上月还差。

二是重卡行业库存依然较多,占用了厂商的资金和资源,无力购买更多的新车。由于前期对重卡市场的盲目估计,不少厂商的库存还有不少国五重卡车型,占用了其大量的资金和资源,从而无力购买国六新车。

三是去年存在的车多货少、运价低迷、油价高企等矛盾仍然未解,卡友们换新车的人数依然较少。

四是部分大型国有企业集团出于环保压力,对传统的燃油重卡需求减少,从而一定程度上影响了当前体量较大的燃油重卡的销量。

五是新基建项目投资对重卡市场的拉动作用在7月份尚未显现。

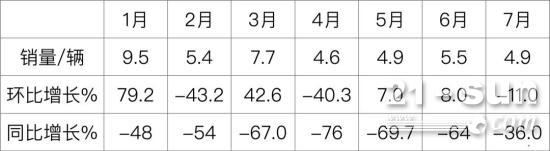

——同比环比“双降”,同比降幅创今年月度最小

表:今年1-7月各月重卡销量环比、同比统计(来源:根据中汽协及公开数据)

上表显示,在今年1-7月各月重卡销量同比下降36%,环比下降11%,是近1-7月中同比环比“双降”的第3个月份(第一是2月,第二是4月)。

另外,今年7月销量同比降幅是今年以来最小的月份,主要原因是去年7月销量基数非常低,并非是市场回暖导致。

1-7月累计销量及同比均创近年同期新低

表:2022年1-7月及近5年同期重卡累计销量及同比(来源:根据中汽协及公开数据)

上表显示,今年1-7月重卡累计销售49.1万辆,创近6年同期新低;其销量同比下降62%,同比降幅也创近6年同期新低。也就是说,无论是销量还是销量同比,今年1-7月的重卡市场均表现为近年来最低迷。

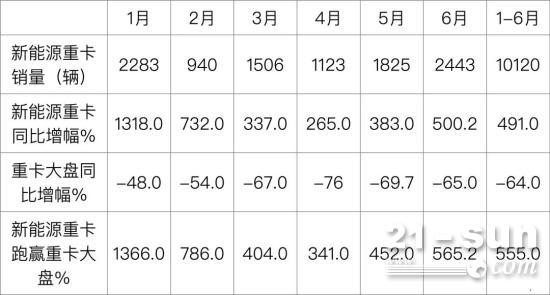

今年上半年新能源重卡同比大涨创新高

表:2022年1-6月各月新能源重卡同比涨幅与重卡大盘比较(来源:终端上牌及中汽协)

上表显示,今年各月新能源重卡销量同比均大涨且创新高,且远跑赢各月重卡大盘,成为重卡市场一道靓丽的风景线。今年1-6月,新能源重卡累计同比暴涨近5倍(491%)创新高;与此相比,1-6月重卡大盘的同比降幅为65%。

表:2022年1-6月新能源重卡销量TOP10排行(来源:终端上牌)

上表显示,在今年前6月新能源重卡累计销量排行中,三一汽车、徐工重卡和汉马科技居前三,销量分别为1405辆、1382辆和1255辆,三家企业累计占比近4成,为今年前6月新能源重卡的大涨立下汗马功劳!

根据目前市场发展趋势,今年7月新能源重卡销量同比大涨也是没有悬念的。

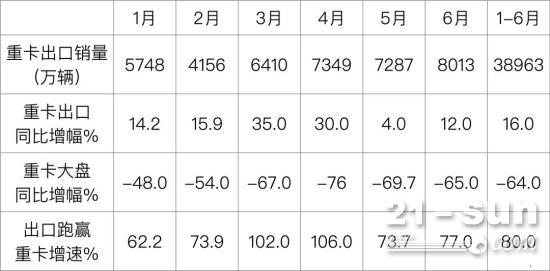

今年上半年重卡出口破纪录

根据中国汽车流通协会提供的海关数据,2022年1-6月我国重卡累计出口38963辆,同比增长16%,跑赢1-6月重卡大盘64%的降幅近80个百分点,且出口辆创近年同期新高。

(具体数据请看下面截图,数据来源:中国汽车流通协会海关)

表:2022年1-6月各月重卡出口同比与大盘比较(来源:海关及中汽协)

上表显示,今年1-6月各月重卡出口同比均为正增长,跑赢各月重卡大盘的降幅;1-6月重卡出口累计同比增长16%,增幅也远高出上半年重卡大盘64%的降幅。

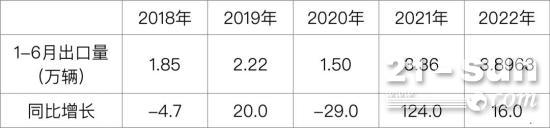

表:近年1-6月重卡出口数量统计(来源:根据海关数据)

上表显示,2022年1-6月重卡出口3.8963万辆,刷新了近年同期记录。根据公开信息, 预计今年7月份的重卡出口大约在1.2万辆,同比继续大幅度增长。因此,今年前7月重卡出口刷新近年同期记录,基本没有悬念。

2022年1-7月重汽、解放、东风居主流重卡企业销量前三

表:2022年1-7月主流重卡企业销量排行(来源:根据公开数据)

上表可见,2022年1-7月重卡主流车企销量及同比呈现以下特点:中国重汽累计销量9.87万辆,也是唯一销量超过9万辆的企业,位居第一,同比下降54%,跑赢大盘,表现亮眼;一汽解放累计销量8.48万辆,位居行业第二,同比下降72%,跑输大盘;东风汽车累计销量7.98万辆,居第三,同比下降63%,跑输大盘;陕汽集团累计销量6.36万辆,位居行业第四,同比下降59%,跑赢大盘;福田汽车累计销量4.46万辆,位居行业第五,同比下降50%,跑赢大盘;大运重卡累计销量1.24万辆,位居行业第六,同比下降37%,跑赢大盘,也是行业同比下降幅度最小的车企,表现相对较好;上汽红岩累计销量0.98万辆,位居行业第七,同比下降80%,是主流车企中同比降幅最大的车企,跑输大盘;徐工重卡累计销量0.86万辆,位居行业第八,同比下降39%,跑赢大盘;江淮重卡累计销量0.79辆,位居行业第九, 同比下降72%,居行业第九,跑输大盘。

总体看,2022年前7月行业大盘累计销售重卡42.91万辆,同比下降62%;重汽夺得冠军、解放及东风分别居第二和第三。主流车企销量同比均呈现较大幅度的下降,其中大运重卡降幅最小;与行业大盘比较,有5家车企增速跑赢大盘,4家车企跑输大盘。

福田重卡市场份额同比增加最多,表现抢眼

表:2022年1-7月重卡主流企业市场份额及同比变化情况(来源:根据公开数据)

上表可见,在2022年1-7月, 重卡主流车企的市场份额变化特征是:

----重汽占有份额为23%,位居第一,且同比增加1.77个百分点,是主流车企中同比份额增加第二多的车企,表现较好。

----解放市场占有份额为19.8%,位居第二,同比份减少6.96个百分点,是市场份额减少第二多的车企;但环比1-6月的减少幅度缩窄了0.84个百分点(1-6月同比份额减少7.8%)。其份额减少原因主要与上半年长春疫情防控有关,随着复工复产的开展,解放重卡销量应该很快恢复正常水平;

----东风汽车市场占有份额为18.6%,位居第三,且同比份额减少0.68个百分点;

----陕汽集团市场占有份额为14.8%,位居第四,且同比份额增加1.09个百分点,表现尚可(特别是今年6月和7月销量相对较好);

----福田汽车市场占有份额为10.4%,位居第五,且同比份额增加2.42个百分点,是份额增加最多的车企,表现抢眼;

----大运重卡市场份额为2.9%,居第六,且同比份额增加1.15个百分点,是份额同比增加第三多的车企,表现较好;

----上汽红岩市场占有份额为2.3%,位居第七,且同比份额减少2.16个百分点,是同比份额减少第二多的车企;

---徐工重卡市场占有份额为2.0%,位居第八,同比份额增加0.73个百分点;

----江淮重卡市场份额为1.8%,且同比减少0.62个百分点。

总体看,2022年前7月主流重卡车企市场份额同比5增(重汽、陕汽、福田汽车、大运重卡和徐工重卡)4减(解放、东风、红岩、江淮),其中福田汽车同比份额增加最多,解放同比份额下降最大。可见今年前7月重卡头部企业的市场份额是“此消彼长”、你争我夺,竞争激烈。

|