2023年接近尾声,装载机市场的表现成为业界关注的焦点。装载机12月国内销量呈现“淡季不淡,趋向回暖”态势,出口市场持续走强。此外,电动装载机销量增幅迅猛,再创历史新高。

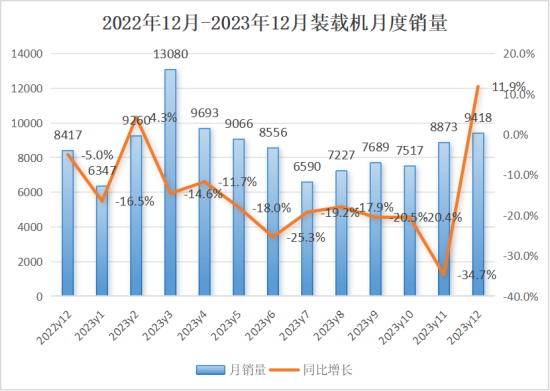

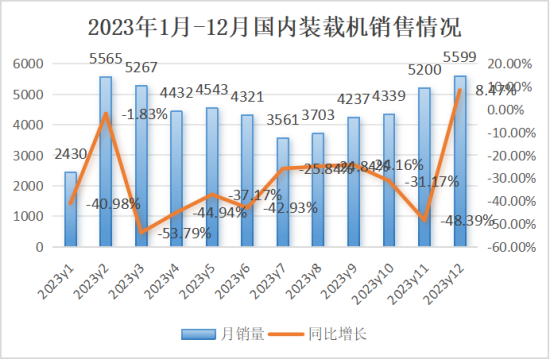

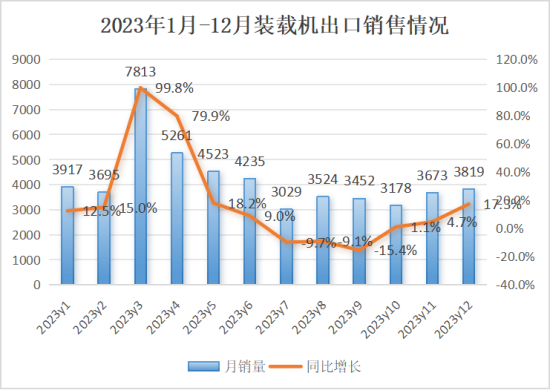

据中国工程机械工业协会对装载机主要制造企业统计,2023年12月销售各类装载机9418台,同比增长11.9%。其中国内市场销量5599台,同比增长8.47%,结束连续9个月负增长,继2月份开工小高峰后,12月迎来全年最高涨幅;出口销量3819台,同比增长17.3%。

2023年1-12月,共销售各类装载机103912台,同比下降15.8%。其中国内市场销量56552台,同比下降30.1%;出口销量47360台,同比增长11.5%。

国内市场销量增速回正,呈现“回暖”态势

2023年12月份,装载机国内销量增速回正,同比增长8.47%,环比上升7.7%,结束近一年下滑趋势。随着国家对基础设施建设力度加大,以及企业及经销商年底冲业绩和销量,以及去年同期低基数等因素影响,装载机12月实现了内销市场增长。

同时,全国不少区域重大项目的赶工迹象也较为明显。这些项目的落地将进一步增加对装载机等工程机械的需求。在年末这个传统淡季,装载机市场表现出了“淡季不淡,趋向回暖”的态势。然而,我们也需要意识到,这些因素可能只是暂时性的,市场真正的回暖还需要更多的基本面支持。

出口市场持续走强,“一带一路”地区成主要增长点

在出口方面,装载机销量维持连续3月正增长态势,同比增长17.3%,出口市场持续走强。一带一路”沿线地区是出口主要贡献的区域,随着倡议的深入推进,中国企业在国际市场的份额逐渐扩大。特别是在一些发展中国家,基础设施建设的需求不断增加,为中国装载机提供了广阔的市场空间。但同时也应注意,面临着欧美发达国家的施压,工程机械外需市场增速或将减缓,进入“稳定增长期”。

年度销量探底,2024行业“拐点”将至?

2023年,装载机市场面临深度调整,销量整体下滑。全年共销售各类装载机103912台,同比下降15.8%。其中,国内市场销量同比大幅下滑30.1%,而出口销量同比增长11.5%,工程机械行业正经历周期性低谷,主要受到房地产投资、基建投资资金落地传导以及庞大的市场保有量等因素的影响。

近年来,市场需求减少,设备保有量带来极大挑战。国四装载机新机销售量也受到多方因素的影响。行业已由增量市场转变为存量市场,市场竞争愈发激烈。

随着国债和地方债的加持以及2024年国家各项利好政策的加码落地,这种“外需强,内需弱”的局面有望迎来转变。受到各路资金的不断加持,2024年开年以来,各地重大项目开工消息不断,基建投资维持相对高位,对装载机等工程机械的需求持续增加,预计将推动市场的回暖。

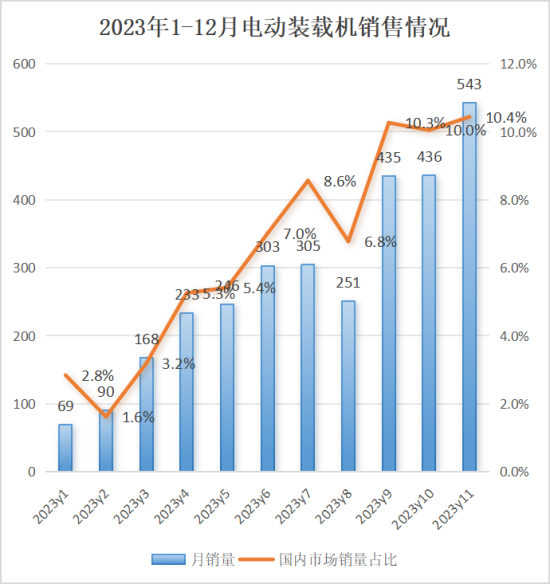

同比增长209.9%,电装销量增幅迅猛,再创新高

2023年,工程机械电动化全面布局提速。

根据中国工程机械工业协会统计,2023年1-12月共销售电动装载机3595台,同比增长209.9%,增幅迅猛。2023年12月共销售电动装载机516台,相比去年同期77台的销量,增幅达到570.1%,再次创下电动装载机销量的历史新高。

“碳达峰、碳中和”目标下,工程机械电动化成为未来发展的必然趋势。随着市场对绿色、节能工程机械设备的需求不断增加,预计未来电动装载机将迎来更大发展空间。

综上所述,2023年12月装载机行业呈现回暖波峰,内外销均实现同比增长。然而纵观全年,行业仍处于下行态势,但值得关注的是,电装销量一路绝尘,持续逆势增长,展现出巨大的市场潜力,有望成为未来行业主要增量市场。

展望2024年,装载机市场筑底回暖趋势可期。

|