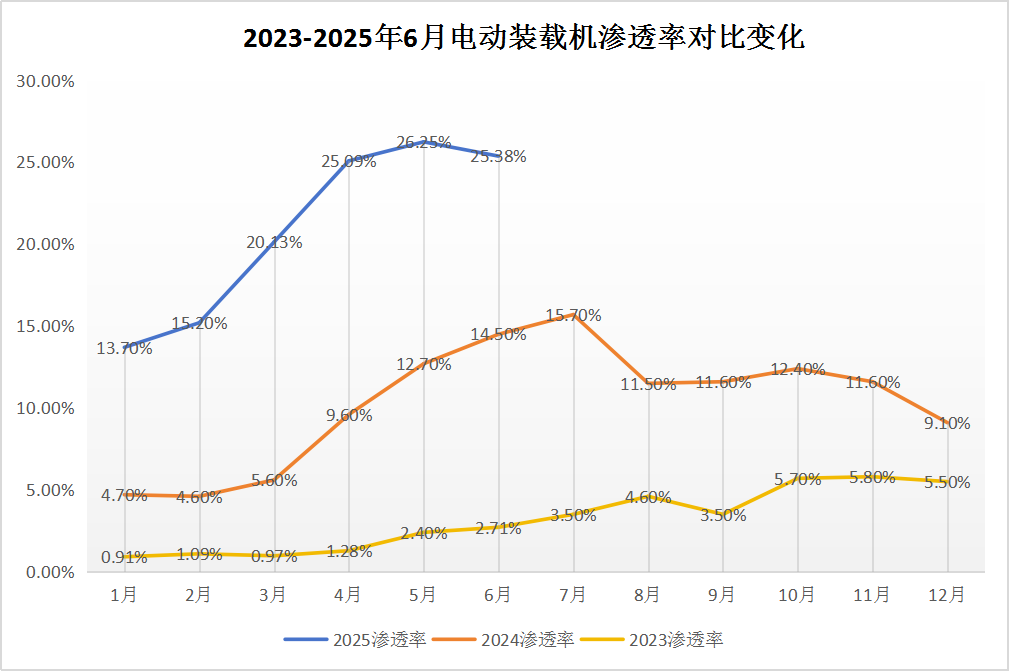

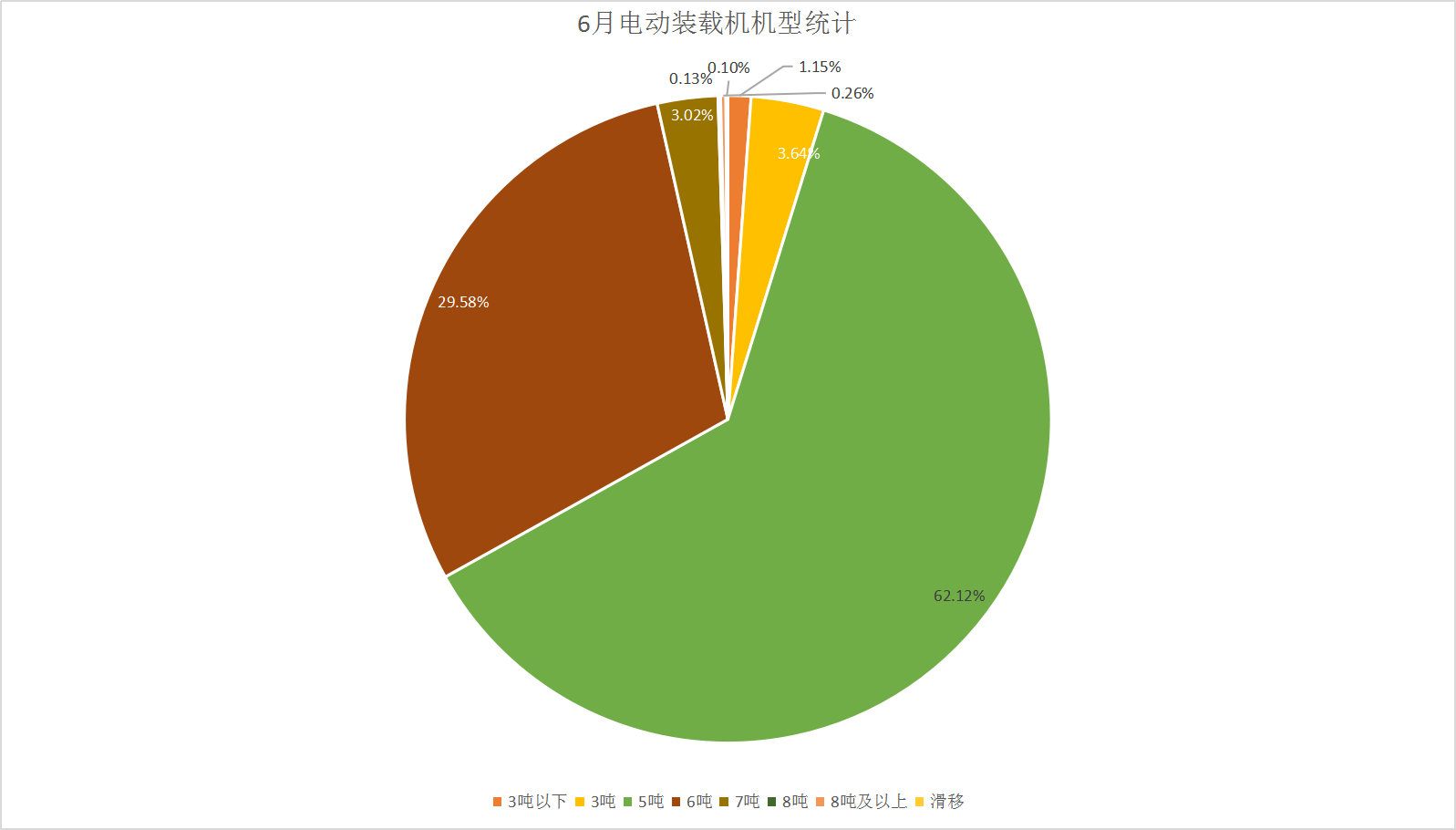

根据行业协会官方统计:2025年6月销售电动装载机3049台( 3吨以下35台,3吨111台,5吨1894台,6吨902台,7吨92台,8吨4台,8吨以上8台,滑移装载机3台)。同比增长94.2%,渗透率达25.38%。

1-6月累计销售电动装载机13953台,同比增长173.84%,累计渗透率达21.54%。

聚焦欣欣向荣的电动装载机行业,当前的市场表现和走势如何?行业竞争格局发生哪些变化?

电动装载机销量结构与渗透率分析

1

电动装载机销量增速变化

2025年6月,销售电动装载机3049台,同比增长94.2%。从上图可以看出,电动装载机销量和销量同步变化相向而行。

受低基数因素影响,自2023年9月开始,电动装载机销量呈现爆发式增长,最高增长600%左右。到2024年10月,电动装载机销量普遍在1000台左右,销量增速在100%左右。到2025年3月,电动装载机销量受部分地区政策影响再次出现高增长,连续4个月销量保持在2800台左右的高位。但由于去年同期基数提高,同比增长率反而下降。

爆发式增长不再的背后,也可以看出目前市场对电动装载机的需求,若无意外因素影响,每月电动装载机销量将保持1000台左右。如果去年同期销量较低,则会出现大幅度增长,反之则增速稍缓。

2

电动装载机渗透率变化

2025年6月,销售各类装载机12014台,其中电动装载机3049台,电动化渗透率达到25.38%,同比增长近11个百分点。

从近三年的电动装载机渗透率对比来看,从2023年的3.5%到2024年的10.4%,再到2025年1-6月的21.54%,结合全年渗透率变化趋势,2025年全年电动装载机渗透率有望达到甚至超过行业预期的25%。

3

电动装载机结构变化

2025年6月销售电动装载机3049台。其中:3吨以下35台,3吨111台,5吨1894台,6吨902台,7吨92台,8吨4台,8吨以上8台,滑移装载机3台。

目前,电动装载机主要以5-6吨机型为主。5吨占比62.12%,6吨占比29.58%,两种机型总占比91.7%。由于矿山行业景气度上行,路政、水利等基建项目逐步落地,目前5吨位电动装载机需求较明显,未来电动装载机迈向大型化是趋势。

企业竞相投入

电动装载机格局与传统燃油装载机格局相似

对于电动装载机如今的火爆场面,早在3年前就已经被部分行业主流企业所预测。

山推工程机械研究总院新能源产品总师王兆亮:目前电动装载机市场接受度正在加速提高,未来几年,它都会是中国工程机械行业发展最快的电动产品。

徐工铲运机械事业部中型装载机研究所所长翟跟利:电动装载机在未来5年内将成为行业内增长量最大的产品之一,在“十四五”末预计将达到容量的20%以上。

三一重工长三角研究院副院长徐国荣:中国电动装载机到2025年,年需求规模有可能达到3.5万台。

前景看好,各大企业近年来在在电动装载机领域不断加大投入。从市场竞争格局来看,龙头装载机制造企业依托雄厚的技术底蕴与庞大的用户基数,率先转型成功。柳工、徐工、临工、龙工(排名不分先后)这四家传统燃油装载机龙头在2024年也占据电动装载机销量榜前四,博雷顿位居第五。此外,三一重工、山推、雷沃重工、晋工新能源、英轩重工等主流企业已在全国多地实现批量电动装载机交付;宇通、海易通、太重、长城重工、诺浩、中铁长安重工、常矿等电动新势力的市场表现也在稳健发展。

短期看渗透率,长期看生态竞争力。6月数据印证电动装载机从“政策备选”迈向“市场首选”,行业需破解同质化困局,通过技术迭代与全球化布局抢占二次增长曲线。

|