2025年已落下帷幕,电动装载机市场交出了一份亮眼的成绩单:全年累计销量 29771台,在装载机整体市场中渗透率突破23.25%,创下历史新高。

这组数据不仅意味着电动产品正在从“小众”走向“主流”,更预示着行业能源结构正在发生深刻变革。

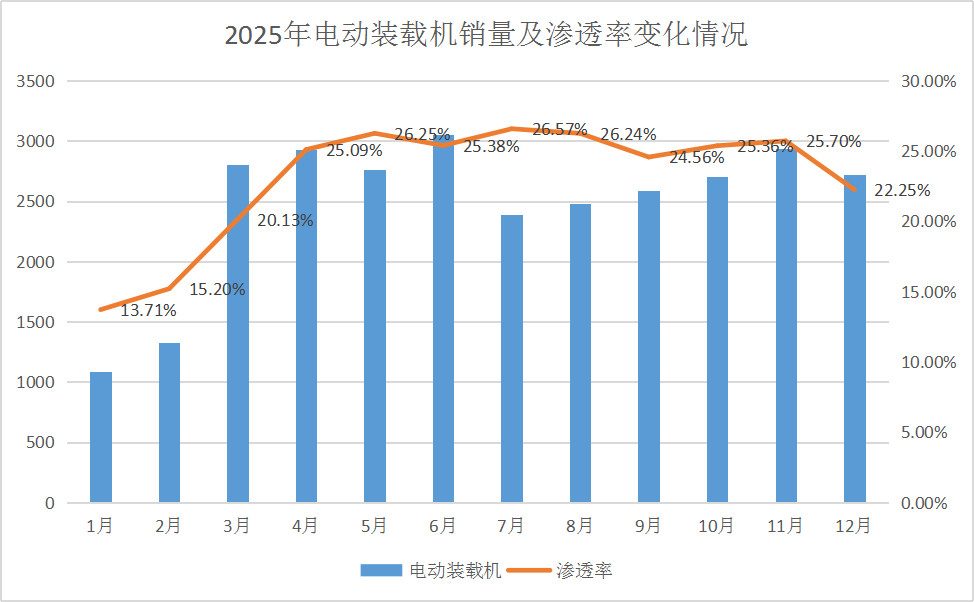

从全年数据来看,电动装载机市场呈现“量率齐升”的强劲态势:

销量规模:全年电动装载机累计销售29771 台,同比(2024年11220台)增长165%,成为工程装备电动化赛道的 “主力军”。

渗透率突破:在装载机整体市场(总销量 128067台)中,电动产品渗透率达到 23.25%,较 2024 年提升近13个百分点,标志着电动装载机从 “政策驱动” 转向 “市场自发需求” 的关键跨越。

月度渗透走势:渗透率从 1月的 13.71% 一路攀升至7月26.57% 的年度高点,后续虽有波动但始终维持在 22%-26% 区间,显示市场接受度已进入稳定增长通道。

2025 年电动装载机的月度销量走势,与工程行业的季节性周期高度契合,同时展现出更强的需求韧性:

Q2 旺季爆发:1-6 月销量持续增长,6 月达到年度峰值 3049 台。3 月销量从 2 月的 1327 台翻倍至 2802 台,4-6 月延续增长势头,反映出春季基建开工潮对电动装载机的集中需求。

Q3-Q4 高位维稳:7-12月销量虽有波动,但整体维持在 2300-2900台的高位区间。其中 9月销量 2586台、11 月销量2935台,显示四季度市场需求并未因传统淡季而明显走弱,电动装载机的场景适配性和成本优势正在持续释放。

细分吨位市场:

5 吨级成绝对主力,多品类协同增长

从吨位结构来看,电动装载机的市场格局呈现 “主力突出、多点开花” 的特征:

5吨级绝对主导:全年销量18340台,占电动装载机总销量的61.6%。作为工程场景最通用的吨位,5 吨电动装载机凭借技术成熟度高、运营成本低等优势,成为用户“电动化首选”。

6吨级快速跟进:全年销量8621台,占比 29%。大吨位电动装载机在矿山、大型基建项目中的需求持续提升,体现出行业高端化、大型化的发展趋势。

小众场景加速渗透:3 吨级销量1205 台,4 吨、7 吨、8 吨及以上也有稳定贡献;挖掘装载机全年销量 57 台、滑移装载机 54 台,显示电动装载机正从主流吨位向全品类覆盖,逐步满足仓储、市政等细分场景需求。

电动装载机渗透率的快速提升,是政策、技术与市场共振的必然结果:

政策端:双碳目标下的刚性约束

各地非道路移动机械电动化政策密集落地,北京、深圳、河北、山西等地区对燃油装载机的限制、淘汰政策以及对电动装载机占比的规定,倒逼工程企业加速设备电动化更新。

技术端:续航与可靠性突破

电池、电机技术迭代推动续航里程提升,换电模式的普及更解决了工程设备 “续航焦虑”;智能化技术加持下,电动装载机的运营效率和安全性持续优化,进一步增强用户信心。

市场端:TCO 优势凸显

电动装载机的全生命周期成本(TCO)较燃油车低 20%-40%,尤其在高频使用场景下,电费与油费的价差让用户 “回本周期” 缩短至 1-2 年,批量采购意愿显著提升。

2026 趋势展望:

渗透率剑指 30%,生态化竞争来临

站在2025年的增长起点,2026 年电动装载机市场或将迎来更广阔的想象空间:

渗透率持续跃升:预计 2026 年电动装载机渗透率突破 30%,逐步成为市场主流产品。

吨位覆盖更广:大吨位(8 吨以上)和小微型(3 吨以下)产品加速推出,满足矿山、农业等细分场景需求。

技术融合加速:氢燃料、换电技术、无人驾驶与电动化深度融合,推动产品向 “智能化、网联化” 升级。

生态体系完善:充电 / 换电网络、后市场服务、金融租赁等生态逐步成熟,进一步降低用户使用门槛。

2025 年电动装载机的爆发式增长,不是偶然,而是行业电动化转型的必然结果。随着技术、政策与市场的持续共振,我们有理由相信,2026 年电动装载机市场将迎来更广阔的增长空间,为工程装备行业的绿色升级持续注入动力。

|