工程机械行业经过了5年的正增长后,2021年下半年进入下行周期,大家都知道,工程机械有着较强的周期性变化,一旦进入下行周期,就会持续一段时间,所以短期内,工程机械行业的日子不会好过。

想要看清2022年发展趋势,我们先来看看2021年工程机械行业都发生了哪些事件,以此我们可以得出一个什么样的结论。

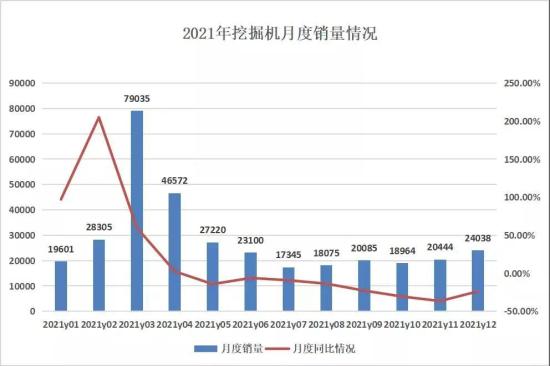

2021年挖掘机销量

我们先来看2021年挖掘机销量,挖掘机销量被称为经济的晴雨表,根据中国工程机械工业协会统计数据,2021年共销售各类挖掘机械342,784台,同比增长4.6%。其中,国内市场销量274,357台,同比下降6.3%;出口销量68,427台,同比增长97.0%。2021年12月共计销售各类挖掘机械产品24,038台,同比下降23.8%。其中,国内市场销量15,423台,同比下降43.5%;出口销量8,615台,同比增长104.6%。

这些数据看起来晕晕的,到底说了什么?其中12月同比下降23.8%,是对比2020年来说,说明2020年挖掘机行业还算不错, 2021年就差了很多,但是从7月开始,之后每月都有回升的,尤其出口增长更是不小。这说明虽然我面临下行周期,但2021年7月份基本已经探底,之后每个月都在回升。

挖掘机指数

看完挖机销量,我们来看挖掘机开工率。2021年前三季度,挖掘机开工率呈现季度递增的趋势,主要集中于沿海地区的浙江,广东,福建。其中浙江7-9月的开工率依次为86.51%,89.34%,89.73%。连续居全国首位。

挖掘机每一个动作,都代表了经济脉动,经济的发展都会记录在挖掘机的每一个动作之中。由这些挖掘机开工数据,组成了一个庞大的大数据网络,由这些数据组合形成了挖掘机指数。成为观察我国经济的风向标。挖掘机指数反应了我国经济运行状况,指数增长说明我国经济活力增大,开工率的持续增长也说明我国工程建设力度正在持续加大。

2021不稳定因素

与此形成强烈反差的是钢材价格的猛涨,钢材是工程机械最重要的原材料,也是产品成本构成中的主要部分。一般来说,直接钢材占到工程机械产品成本的15%~20%;若再加上液压件、发动机、外购件等配件用钢,全部钢材约占到工程机械产品成本的30%以上。钢材价格上涨对工程机械来说是致命的。2021年,春节刚过,国内钢材纷纷涨价,年初至5月,钢材价格累计涨幅达44%至52%,钢材价格上涨直接将工程机械利润吞噬,企业生存压力倍增,在此背景下,5-6月份,三一,中联,徐工等工程机械巨头宣布涨价,涨价幅度在5%-10%。加之2021年10月份限电潮,引发制造业剧烈不安,这种不安情绪一直持续到现在。

9月6日,国务院副总理刘鹤指出,要适度超前进行基础设施建设,消息一出,振奋人心,让不安的人们稍稍缓解了许多。中国在改革开放40多年里,缺的不是高铁,高速这样的传统项目,而是这两年常说的新基建,5G、工业互联网、AI等基础设施。这些设施,我们以往很少涉及,所以难免会有一些不确定性,对于这些不确定性,国家层面允许产生错误,但一定是在可控范围内。这也和中共中央政治局会议提出的2022年经济工作要稳字当头、稳中求进相一致。意思就是避免大起大落,所以2022年所有的政策都会围绕稳字来做文章。

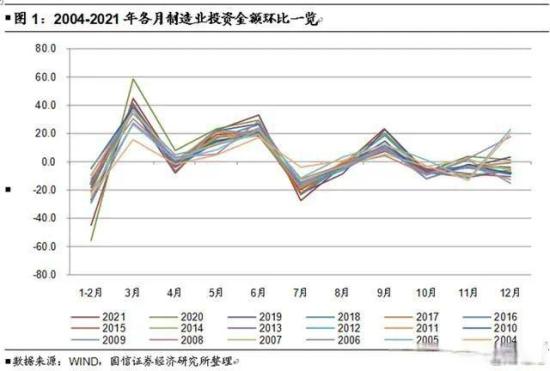

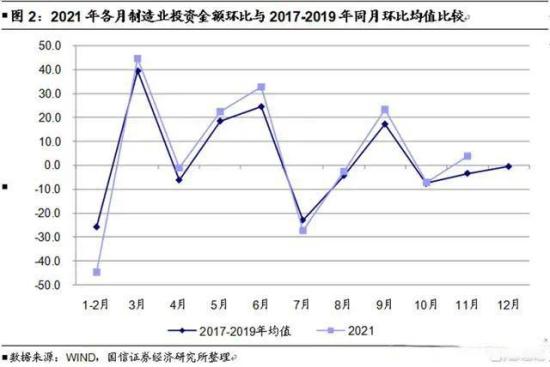

制造业投资

再看一下,2021年制造业投资情况,上半年投资明显高于下半年,2021年1-11月份,制造业投资同比增长13.7%,同比与环比在2021年7月份已经探底,至少在2022年上半年还会持续增长趋势。

随着电能,钢铁产能恢复,2022年钢铁等大宗商品价格会逐渐下降。工程机械产品成本下降,带来的就是利润提高。

2022年前景

综合以上情况来看,2022年工程机械销量,投资,技术投入等方面不会比2021年差。同时,虽然工程机械面临下行周期,但工程机械行业技术发展又有新变化,电气化,智能化,节能环保逐步成为发展趋势,这也为工程机械发展指明了一条新的道路。在新技术的加持下,工程机械销量还会有所提升。如果2022年工程机械销量连月回升,到2022年年底,国内市场将逐步回暖,总体有可能会恢复到2020年的水平。

工程机械出口方面,工程机械出口已经连续50多个月增长,2022年,随着国外疫情控制,国外复工率提高,世界经济逐步回暖,会影响工程机械出口,但是总体不会影响很大。2022年,工程机械出口依然会有大的增幅。

中小企业不确定性增大

以上这种稍微乐观的一些的看法,我也仅仅限于我国工程机械的大型企业,甚至是头部那几家企业,他们对国家政策解读的最准确,对国家投资受益最大。他们在2022年情况不会差,出现一定程度的增长是一定的。而最大的不确定性却来自大量的中小企业。

占据中国90%以上数量的中小工程机械企业,其市场占有率非常少,我在网上没找到相关数据,但仅徐工,中联,三一三家的市场占有率就有33%。再加上众多的外资企业,国字头企业。广大的中小企业用他们自己的话来说就是在夹缝中生存。

2022年,这些中小企业最具有不确定性,虽然钢材价格会下降,但是这些企业技术,质量都差不多,实力上无法与巨头们相比,而2020年以来,工程机械已经由增量市场进入存量市场,在存量市场里,恶性竞争在所难免。他们手里的王牌也只有价格战。

2022年,新基建的投资能有多少能到小型企业,这都是问题,在市场下行时期,企业首要任务是消耗库存,多开发有竞争力的产品,保持现金流。用户购买新机资金有限,所以对于老旧设备改造要高于往年,配件市场要重新火爆起来。

2022年,国家保增长,还要保就业,这当然离不开广大的中小企业,国家一些扶持政策还将大量出现,会加大力度扶持一些专精特新的中小企业。还会提出减税,减负等诸多措施。

当然最主要的还是企业本身,企业内部降成本,减费用,还要提高产品竞争力,这是一个艰难的过程,今年的冬天特别冷,我仿佛看到了无数工程机械人正迎风冲雪,艰难前行。

|