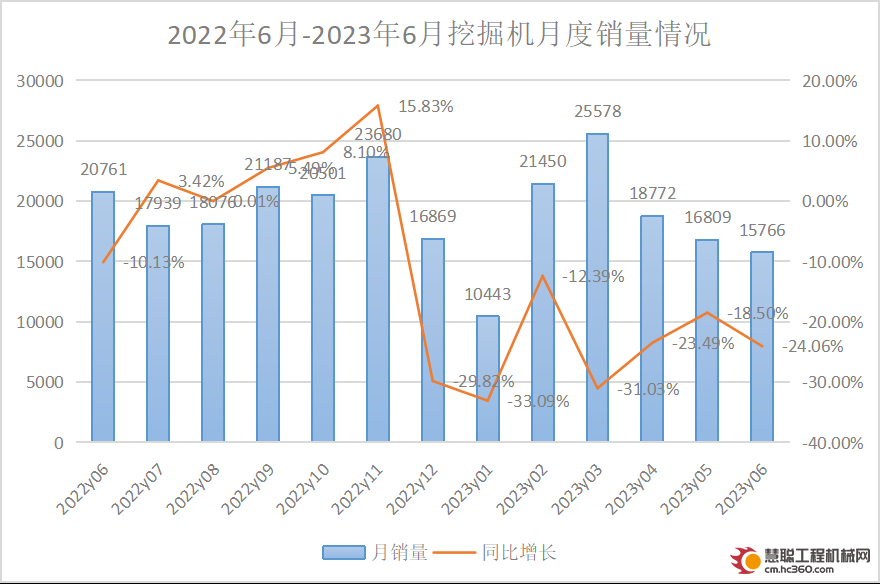

ѕЭЦР№ъ№¤іМ»ъРµ№¤ТµР»б¶ФНЪѕт»ъЦчТЄЦЖФмЖуТµНіјЖЈ¬2023Дк6ФВПъКЫёчАаНЪѕт»ъ15766МЁЈ¬Н¬±ИПВЅµ24.1%Ј¬ЖдЦР№ъДЪ6098МЁЈ¬Н¬±ИПВЅµ44.7%Ј»іцїЪ9668МЁЈ¬Н¬±ИПВЅµ0.68%ЎЈ

2023Дк1-6ФВЈ¬№ІПъКЫНЪѕт»ъ108818МЁЈ¬Н¬±ИПВЅµ24%Ј»ЖдЦР№ъДЪ51031МЁЈ¬Н¬±ИПВЅµ44%Ј»іцїЪ57787МЁЈ¬Н¬±ИФці¤11.2%ЎЈ

¶аЦШТтЛШУ°ПмЈ¬ДЪПъіЦРшПВ»¬

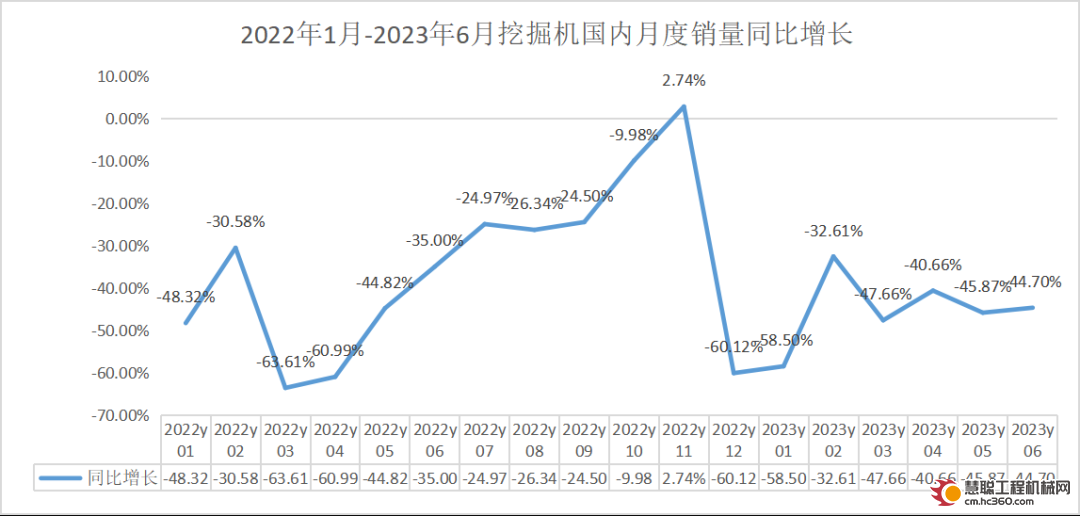

№ъДЪНЪѕт»ъПъБїИФФЪСУРшПВ»¬ЗчКЖЈ¬ґУµҐФВПъБї±д»ЇАґїґЈ¬ТСѕБ¬Рш7ёцФВН¬±ИёєФці¤Ј¬2ФВКэѕЭЅµ·щУРЛщКХХЈ¬µ«3ФВТФАґН¬±ИЅµ·щѕщі¬40%Ј¬КРіЎТАѕЙµНГФЈ¬іЦРшіРС№ЎЈ

2023ДкТФАґЈ¬»щЅЁєН·їµШІъЧчОЄНЪѕт»ъУ¦УГБЅґуПВУОРиЗуЗчИхЎЈ№ъјТНіјЖѕЦ№«ІјЈ¬ЅсДк1-5ФВЈ¬·їµШІъїЄ·ўН¶ЧКФцЛЩЎў·їµШІъїЄ·ўЖуТµµЅО»ЧКЅрФцЛЩУл·їµШІъїЄ·ўѕ°ЖшЦёКэµИѕщіцПЦІ»Н¬іМ¶ИПВ»¬ЎЈ

Н¬ЖЪЈ¬»щЅЁН¶ЧКФцЛЩТІіцПЦЅЧ¶ОРФ»ШВдЈ¬ЅсДк1-3ФВ»щґЎЙиК©Н¶ЧКН¬±ИФці¤8.8%Ј¬1-4ФВН¬±ИФцЛЩ»ШВдЦБ8.5%Ј¬1-5ФВФцЛЩЅшТ»ІЅПВЅµЦБ7.5%Ј¬¶МЖЪДЪДСТФМбХсРВїЄ№¤РиЗуЎЈРЎЛЙ№ЩНшКэѕЭПФКѕЈ¬2023Дк6ФВЈ¬ЦР№ъРЎЛЙНЪѕт»ъїЄ№¤РЎК±КэОЄ90.8РЎК±Ј¬Н¬±ИПВЅµ3.1%Ј¬ТСБ¬РшИэёцФВН¬±ИПВ»¬ЎЈ

КЬПВУОПоДїЧКЅрГжЅфХЕУ°ПмЈ¬їЄ№¤СУ»єЈ¬јУЦ®ПВРРЦЬЖЪЦРЙи±ёёьРВ»»ґъЅшИлОІЙщТФј°»·±Ј±кЧјЗР»»єуРиЗуґжФЪТ»¶ЁіМ¶ИНёЦ§Ј¬µјЦВ»»»ъРиЗуіЦРш»ШВдЈ¬РВФцРиЗуИсјхЈ¬№ъДЪКРіЎФ¤ЖЪјМРшіРС№Ј¬№ХµгИФРиµИґэЎЈ

ФцЛЩ»ШВдЈ¬іцїЪКРіЎОИЦРУРЅш

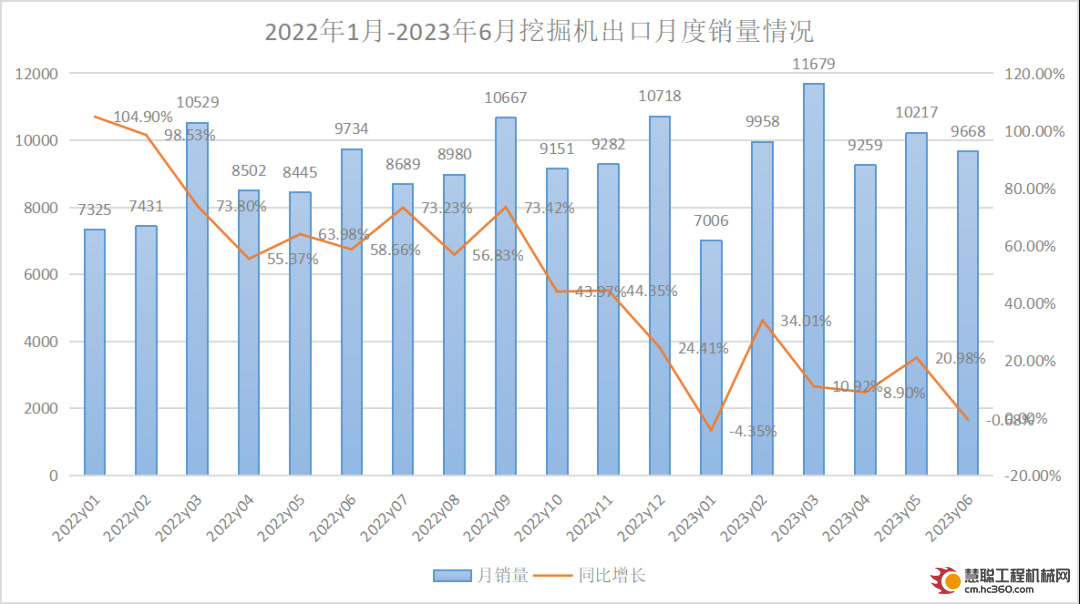

ґУµҐФВіцїЪПъБї±д»ЇАґїґЈ¬ЅсДк1ФВЈ¬НЪѕт»ъіцїЪБїОЄ7006МЁЈ¬Н¬±ИПВЅµ4.41%Ј¬КЗЅьБЅДкАґКЧ¶ИіцПЦН¬±ИФВ¶ИПВ»¬Ј¬ґЛєуіцїЪЦШ·µФцКЖЈ¬6ФВіцїЪ9668МЁЈ¬Н¬±ИПВЅµ0.68%Ј¬ФЩґОіцПЦН¬±ИёєФці¤Ј¬ѕїЖдФТтЦчТЄПµНвЧКЖ·ЕЖіцїЪ·Э¶оПВ»¬Ј¬№ъДЪЖ·ЕЖіцїЪФцЛЩёЯУЪРРТµЎЈ

µ±З°Ј¬И«ЗтѕјГПВРРС№Б¦ЅПґуЈ¬±±ГАЎўЕ·ЦЮЎў¶«ДПСЗЎўЦР¶«µИµШѕјГМеНЁ№эФЪ»щґЎЙиК©ЅЁЙиЎўїуЙЅїЄІЙµИБмУтјУґуН¶ЧКАґОИ¶ЁѕјГФці¤Ј¬±нПЦіцёьЗїµД№¤іМ»ъРµРиЗуµЇРФЎЈФЪґЛ±іѕ°ПВЈ¬¶ФєЈНвКРіЎМШ±рКЗЕ·ГАКРіЎЎў“Т»ґшТ»В·”КРіЎµДїЄНШЈ¬ИФКЗ№¤іМ»ъРµЖуТµЦШТЄµД·ўБ¦µгЎЈ

2022ДкЈ¬НЪѕт»ъіцїЪПъБїН¬±ИФцЛЩґп60%Ј¬ХјЧЬПъБї±ИАэФѕЙэЦБ42%Ј¬¶ш2023ДкТФАґЈ¬НЪѕт»ъіцїЪПъБїФцЛЩ±нПЦУЙУЪ»щКэФТт»тУРІЁ¶ЇЈ¬µ«ФВѕщіцїЪ№жДЈУЙ2022ДкЙП°лДк8661МЁФці¤ЦБ2023ДкЙП°лДк9631МЁЈ¬КјЦХ“ОИЦРУРЅш”ЎЈЛжЧЕєЈНвѕјГµДіЦРшёґЛХТФј°№ъІъЖ·ЕЖИ«Зт»ЇјУЛЩНЖЅшЈ¬ПВ°лДкіцїЪКРіЎИФЅ«іКПЦЅПєГµД·ўХ№КЖН·ЎЈ

РЕРДК®ЧгЈ¬2024Дк»тЅ«ПЦ№Хµг

ґУЙП°лДкНЪѕт»ъПъБїЗйїцАґїґЈ¬ХыМ幤іМ»ъРµРРТµПъБїіКПЦБЛіеёЯ»ШВдµДМ¬КЖЈ¬іЦРшіРС№Ј¬¶шіцїЪКРіЎФтО¬іЦЅПёЯµДХј±И·Э¶оЈ¬ДЪИхНвЗїМ¬КЖГчПФЎЈѕЎ№ЬЙП°лДкПъБїІ»ѕЎИзИЛТвЈ¬µ«ТµДЪИФ¶ФНЪѕт»ъКРіЎµДОґАґідВъРЕРДЎЈ

№ъЅрЦ¤ИЇСР±ЁЦёіцЈ¬»щЅЁЧчОЄОИФці¤ЦШТЄЧҐКЦЈ¬ЅсДкЦчТЄКЎ·ЭЦШґуПоДїН¶ЧК№жДЈЅПИҐДкФці¤18%ЎўЖдЦРН¶Пт»щЅЁµДПоДїХј±ИГчПФМбЙэЈ¬ЗТЧЁПоХ®МбЗ°ЕъПВґпёьФзЎў№жДЈёьґуЈ¬ФЪ“ОИФці¤”ЅфЖИРФМбЙэПВЈ¬Ф¤јЖИэјѕ¶ИёчµШЅ«ФЩґОУАґ·ўХ®ёЯ·еЈ¬єуРш¶©µҐК©№¤ВдµШЅЪЧа»тјУїмЎЈ

6ФВТФАґЈ¬ёчµШЦШґуПоДїјУЛЩїЄ№¤Ј¬Н¶ЧКРЕРДЦрІЅ»ШЙэЎЈЦРРЕЦ¤ИЇСР±ЁЦёіцЈ¬ДїЗ°И«№ъ¶аКэКЎ·ЭНЪ»ъїЄ№¤ВКТСѕЦрІЅёДЙЖЈ¬ИфµШІъРРТµКРіЎЖуОИЈ¬µюјУ»щЅЁН¶ЧК±ЈіЦёЯЛ®ЖЅєНµН»щКэµИТтЛШЈ¬№¤іМ»ъРµРРТµПВУОРиЗуУРНыіЦРшЧЄєГЎЈ

БнТ»·ЅГжЈ¬єЈНвКРіЎ·Э¶оМбЙэЅ«УРР§Ц§іЕіцїЪ±ЈіЦФці¤Ј¬ЅсДкОТ№ъНЪѕт»ъПъБїЅµ·щЅ«УРНыіЦРшКХХЎЈЧЁТµ»ъ№№Ф¤ІвЈ¬2023 ДкИэТ»ЦШ№¤єЈНвКХИлХј±ИУРНыН»ЖЖ50%ТФЙПЈ¬Р칤»ъРµФј40%Ј¬ЦРБЄЦШїЖФј30%Ј¬ЗТіцїЪКХИлФцЛЩУРНыО¬іЦ30%ЎЈ

»щЅЁПоДїјУїмВдµШЎўµШІъµчїШХюІЯіЦРшїнЛЙґшАґРиЗу±ЯјКёДЙЖЈ¬µюјУіцїЪФці¤Ј¬КРіЎРиЗ󲻶ПФцјУЈ¬єуЖЪ№¤іМ»ъРµРРТµС№Б¦»бЦрЅҐКН·ЕЎЈ°ґХХЖЯЦБ°ЛДкёьРВЦЬЖЪЈ¬2024-2025ДкДЪПъ№¤іМ»ъРµКРіЎУРНыУРВТ»ВЦёьРВЦЬЖЪЈ¬№¤іМ»ъРµУРНыА§ѕі·ґЧЄЈ¬2024Дк»тЅ«ПЦ№ХµгЈЎ

|