国内装载机电动化进程起步于2018年,2022年电动装载机销量首次突破1000台,2024年全年销量突破10000台。截至发稿,电动装载机今年1-5月累计销量10904台,渗透率达20.67%,5月单月渗透率达到26.25%!

近几年,受政策驱动、市场需求、三电技术进步以及充电基础设施日趋完善等多重因素影响,电动装载机销量迎来快速增长。

然而,销量激增的表象之下,“同质化”的隐忧正悄然蔓延,成为影响行业未来健康发展的潜在瓶颈。

跑马圈地下暗藏的“同质化”隐忧

相较于柴油车而言,电动装载机的发展历程较短,制造商和经销代理商目前将主要精力投入在如何快速跑马圈地抢占市场上,关于电动装载机同质化的声音在市场中并不明显。

但在用户层面,有用户反馈,当几家电动装载机销售人员进行推销时,很难从话术中感知到不同品牌的差异;而当几个不同品牌的电装在同一工况进行作业来对比整体使用价值时,不同品牌的电动装载机表现出的差别也并不明显。

当我们搜集不同品牌电动装载机的性能特点时,确实很难总结出每个品牌的独特之处,品牌A宣传的性能优势一般品牌B也同样具备。总结来看,当前电动装载机的同质化主要体现在以下方面:

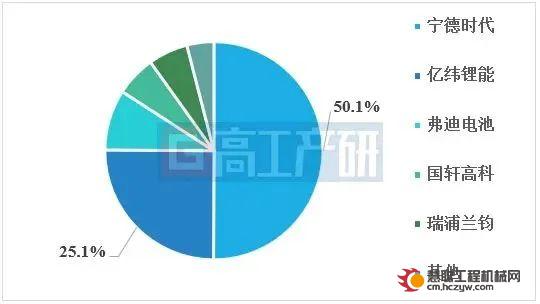

核心部件高度趋同:行业头部电池供应商(如宁德时代、亿纬动力、弗迪电池)集中度极高,主流电控系统方案亦呈现高度相似性。这导致多数产品的动力性能、续航表现差异较小。

2024年中国工程机械用锂电池企业TOP 5

整机设计思路固化:多数产品仍是柴油车的“油改电”版本,缺乏基于电动平台特性的结构性创新,外观、人机工程、空间布局千篇一律。

服务模式较为单一:目前行业主流服务仍停留在传统工程机械的“三包”范畴,也就是传统油车服务的底层逻辑没变,缺乏针对电动化设备的增值服务。

随着同质化严重、竞争者众多,用户只会想着谁家便宜买谁家,部分厂家便会开始以牺牲合理利润为代价进行价格下探。据悉,已有品牌将前两年近百万的5吨级电动装载机价格降至50万元区间。但这一行为不仅引起市场震荡,更令同行以及之前吃螃蟹的用户十分不满。

电动装载机如何摆脱同质化竞争

上面我们已经提到,电动装载机的同质化主要体现在产品和服务上,想摆脱同质化就要突破现有的产品、服务逻辑。

场景化深度定制,从“通用”到“专用”。柴油车因为作业工况/场景过于广泛,企业在产品研发时也会更注重设备在各个场景下的适用性;但目前电动装载机的使用场景较为局限,港口、矿山、铁厂/煤场,以上不同场景对设备的需求肉眼可见有所不同,企业完全可以根据不同应用场景开发专用机型。

技术纵深突破,打造产品“护城河”。目前各品牌电动装载机性能大同小异,企业可以通过对技术的突破提升以及对用户需求的深度理解先进行某一性能的单点突破。例如,三电系统方面,电池几乎被大厂垄断,那么电控和电池管理就是各品牌拉开差距的重要一点。

整合内外部资源,提供综合解决方案。要让电动装载机更好地满足用户的生产需求,主机厂仅仅提供车辆是不够的,更要提供补能等等配套的整体解决方案,这对主机厂提出了非常高的要求,团队的资源整合能力、服务能力以及资金实力都很重要。

……

综上,只有那些能够下沉到最终端市场、更具体的工况场景,对区域市场和客户有深刻理解的企业;具备技术引领实力,能够支撑精准“定制化”产品的企业;有智能制造能力、强大供应链管理能力、能链接更广生态资源,更大压缩成本的企业才能真正摆脱同质化竞争。

电动化只是入场券,智能化与深度服务才是未来战场。中国电动装载机产业已站在规模化的起点,若放任同质化加剧,电动装载机或将重蹈燃油时代惨烈价格战的覆辙。唯有突破现有产品与服务逻辑,构建多维竞争优势,才能摆脱低效内卷,在新一轮竞争中脱颖而出。

|