据中国工程机械工业协会数据统计,2026年3月销售各类挖掘机37402台,同比增长26.4%,刷新了近五年来月度销量纪录。至此,一季度累计销量达到73336台,同比增长19.5%,行业迎来强劲开局。

每年3月都是工程机械的传统“金三”旺季,春节后大量基建项目开工,设备采购需求集中释放。然而,当喧嚣褪去,真正值得关注的不是那一串创纪录的数字本身,而是其背后的增长逻辑。

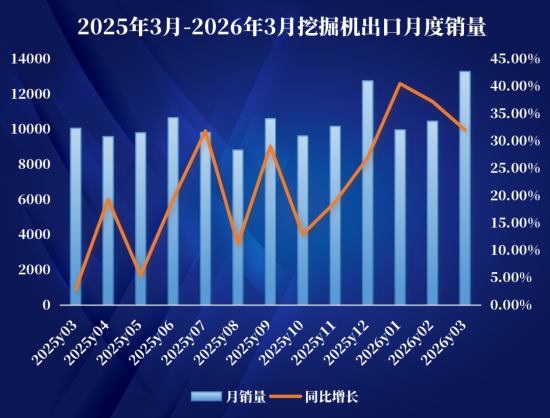

“金三”依旧是“金三”,但内涵变了!据统计,2026年3月挖掘机国内销量24101台(含电动挖掘机43台),同比增长23.5%,出口13301台(含电动挖掘机33台),同比增长32%;1-3月累计国内销量39579台(含电动挖掘机86台),同比增长8.25%;出口33757台(含电动挖掘机60台),同比增长36.1%。

过去,旺季的火热几乎完全系于国内开复工的力度,2.4万台的国内销量既是季节性规律的放大,也印证了财政发力(超长期特别国债、设备更新等政策)的托底效果。

然而,真正让这个3月变得不同的,是海外需求的“超季节性”爆发。1.33万台的出口量、近三分之一的同比增幅,意味着在全球工程机械市场,中国挖掘机正在成为越来越多项目的标准配置,传统的内销旺季,现也成了出口的“小高峰”。

如今,海外市场与国内市场已形成内外双轮驱动的增长格局,出口不再是国内周期的“对冲工具”,已成为支撑行业增长的主引擎。

·2025年,全年出口占比约50%;

·2025年下半年以来,出口同比增速已连续三个季度稳定在10%以上,多数超25%;

·2026年,一季度出口增速(36.1%)是内销增速(8.25%)的4倍有余。

这种质变背后,是中国工程机械企业多年海外布局已进入收获期——本地化工厂、服务网络、品牌认知度均已不可同日而语。尤其值得注意的是,一季度电动挖掘机出口60台,虽然绝对数量不大,但释放了一个明确信号:中国在新能源工程机械领域的技术优势,正在转化为海外市场的差异化竞争力。

国内市场的回暖仍是基本盘,3月国内销量占比再次回归60%以上,并创下近两年新高,环比暴增257%,而23.5%的同比增长说明更新需求与政策刺激正在形成合力。

随着节后复工复产推进、气温改善施工条件转好,叠加积极的财政政策、设备更新政策、中央一号文件水利与高标准农田建设、重大基建项目落地,3月开工旺季需求得以集中释放。同时,挖掘机已迎来8至10年更新周期的启动节点,叠加小微挖、大挖及超大挖在农林市政、矿山水利等领域的持续需求,2026年内销具备稳固的基本盘。

但与上一轮周期不同,这一次国内制造商不再需要独自扛起所有压力。海外市场的持续造血,为国内研发、渠道、服务升级提供了更充裕的资源。2026年的工程机械行业与2025年Q1内销主导、全面复苏不同,今年出口正成为绝对增长主力,电动化、智能化产品逆势爆发,行业韧性远超预期。

展望全年,随着国内更新需求持续释放、海外市场拓展不断深化,叠加电动化、智能化转型加速推进,行业有望在内外共振中延续景气上行态势。未来的看点,或许不再是单月卖了多少台,而是“海外份额还能提多高,电动化还能走多快”!

|