作为工程机械行业晴雨表的挖掘机市场表现,始终备受关注。在此前三季度,挖机国内和出口销量同比双双负增长,综合表现均不及预期。进入银十,挖掘机市场呈现何种变化呢?

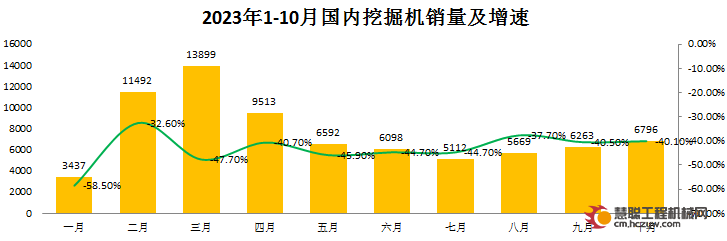

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年10月销售各类挖掘机14584台,同比下降28.9%,其中国内6796台,同比下降40.1%;出口7788台,同比下降14.9%。

2023年1-10月,共销售挖掘机163396台,同比下降26%;其中国内74871台,同比下降43%;出口88525台,同比下降1.04%。

值得注意的是,截止10月,国内销量已连续11个月同比负增长,10月同比降速较上月收缩0.4%;出口亦连续5个月同比负增长,同比下降14.9%,降速较上月收缩9.9个%。

高库存叠加需求低迷,挖机增速持续下滑

从近三年市场变化来看,受基建项目推进缓慢、地产行业景气度下降等因素影响,挖掘机行业销量连续下滑,几乎呈现销量及增速逐月下行的趋势。

从国内挖机单月变化来看,10月国内挖掘机销量呈现连续3个月环比上升态势,较上月上升8.5%,升速较上月收窄2.0%,也重新回到了6500台以上的水平。此外,1-10月,挖掘机销量同比增速始终保持在-40%左右的颓势。

有关挖机销量持续低迷的原因如下:

2023年至今,挖机行业整体仍处于去库存阶段,新机需求不旺叠加国内基建施工和建筑市场处于行业淡季因素影响,导致国内市场同比较大下滑幅度。

出口持续低迷,产业韧性提振出口市场

海外出口方面,受出口主要市场东南亚等部分地区需求减弱,以及国际市场存量变大叠加去年高基数等影响,10月挖机出口销量有所下降。

据统计,10月挖机出口连续5个月同比负增长,同比下降14.9%,降速较上月收缩9.9个百分点。其中外销占比维持在53.4%,呈现略微下降态势。

虽然当前的海外经济逐渐放缓,海外需求大概率持续降温。但我国挖掘机产业供应韧性凸显,全球矿业投资以及中国与周边经济体的合作深化,会在一定程度上支撑挖掘机出口韧性,出口增速预计将趋稳。伴随产品需求结构不断升级,高准入门槛及高利润率的大型矿机设备、电动化设备或为下一外销增量突破口。

万亿国债政策,基建项目利好行业

基建稳增长作用凸显,工程机械行业有望复苏。

中央财政将于四季度增发2023 年国债1 万亿元,全部通过转移支付方式安排给地方,23 年拟安排使用5000 亿元,结转至24 年使用5000亿元,大额长期资金投入利好下游工程建设起量。随着工程项目新增量与开工率提升,进一步提振工程机械稳增长。

多个工程机械企业高管均认为,特别国债对基建的拉动,会对工程机械行业起到提振作用,是实实在在的利好,但国债政策的影响会是逐步的慢慢渗透过程,明年开始有望渐次体现。

整体看2023年,工程机械行业销量依然呈现内需有限回暖、外销持续走弱的态势。展望2024年,随着房地产和基建行业的进一步回暖及存量设备的消化,行业拐点最快在明年上半年出现。

|