ҪьИХЈ¬ұҰВнРыІјФЪөВ№ъХэКҪНЈІъДЪИј»ъЈ¬ІўұнКҫҪсәуөВ№ъ№Өі§Ҫ«И«ГжЧӘРНөзЖш»ҜЈ¬ТэЖрБЛ№г·ә№ШЧўЎЈИ«ЗтДЬФҙЧӘРНЎўөНМјЙъ»оөДәфЙщФҪАҙФҪёЯЈ¬І»ҪцЖыіө№ӨТөФЪјУЛЩПтөз¶Ҝ»ҜЧӘРНЈ¬И«Зт№ӨіМ»ъРөРРТөөДөз¶Ҝ»ҜЗчКЖТІФЪИХТжН№ПФЈ¬Т»Р©ЦчТӘ№ӨіМ»ъРөЖуТөјУҝмБЛПтөз¶Ҝ»ҜБмУтҪшҫьөДІҪ·ҘЎЈ11ФВ10ИХЈ¬ОЦ¶ыОЦјҜНЕРыІјТФ2.1ТЪГАФӘөДјЫёсҪ«КХ№әProterraөзіШТөОсЈ»11ФВ20ИХЈ¬РЎЛЙРыІјКХ№әГА№ъөзіШҪвҫц·Ҫ°ё№«ЛҫABSЈ¬ТФНЖ¶Ҝ№ӨТөөзЖш»ҜҪшіМЎЈ¶шФзФЪҪсДк2ФВЈ¬ҝЁМШұЛАХТІРыІјҪ«Н¶ЧКLithos EnergyөзіШјјКх№«ЛҫЎЈ

ФЪНвЖу¶ҜЧчІ»¶ПөДН¬КұЈ¬№ъДЪТ»ЦЪ№ӨіМ»ъРөЖуТөТІ·Ч·ЧЗЈКЦөзіШПа№ШЖуТөЈ¬С°ЗуәПЧчЎЈ2020ДкЈ¬ИэТ»ЦШ№ӨҫНУлөзіШБъН·ДюөВКұҙъҙпіЙәПЧчЈ»2022Дк8ФВ2ИХЈ¬ИэТ»п®ДЬУРПЮ№«ЛҫіЙБўЈ»Рм№ӨФтЦұҪУІјҫЦБЛөзіШТөОсЈ¬2023Дк10ФВЈ¬Рм№ӨјҜНЕПВПЯБЛКЧМЁ¶ҜБҰөзіШЈ¬11ФВ15ИХЈ¬Рм№ӨКЧМхРВДЬФҙЧ°ФШ»ъЙъІъПЯҪЁіЙН¶ІъЈ»ЦРБӘЦШҝЖТСҙУп®өзЎўЗвИјБПБҪМх№ӨіМ»ъРөРВДЬФҙ»Ҝ№ШјьјјКхБҙЈ¬ҙтФмБЛҙУБгІҝјюөҪХы»ъЎўУІјюөҪИнјюөД№ШјьјјКхәНБгІҝјюІъТөНЁөАЈ¬КөПЦБЛРВДЬФҙ·ўХ№№ШјьБгІҝјюјјКхИ«ГжЎўЧФЦчЎўҝЙҝШЈ¬ІўҪ«јјКх»эөнәНУЕКЖ·шЙдЦБЕ©Тө»ъРөөИЖдЛыБмУтЎЈ

өз¶Ҝ»ҜЗ°ҫ°ҝЙЖЪ

Л«МјХҪВФөДКұҙъұіҫ°ПВЈ¬РВДЬФҙКЗұШИ»ЗчКЖЎЈОТ№ъКЗ№ӨіМ»ъРөІъПъҙу№ъЈ¬ДҝЗ°ұЈУРБҝФјУР1000НтМЁЈ¬ҙуІҝ·ЦТФҙ«НіІсУНДЪИј»ъЧчОӘ¶ҜБҰЈ¬МјЕЕ·ЕС№БҰҫЮҙуЈ¬ОҙАҙөз¶Ҝ№ӨіМ»ъРөөД·ўХ№ҝХјдТІҫНФҪҙуЎЈҙУТФПВјёёцІгГжҫНДЬҝҙіцЈ¬өз¶Ҝ№ӨіМ»ъРөөДКұ»ъәНјјКхФЪИХТжіЙКмЎЈ

ҙУ№ъјТІгГжҝҙЈ¬өз¶Ҝ»ҜКЗМјЦРәНХюІЯөДКөПЦВ·ҫ¶ЎЈФЪ№ъОсФә·ўІј№ШУЪУЎ·ўЎ¶2030ДкЗ°Мјҙп·еРР¶Ҝ·Ҫ°ёЎ·өДНЁЦӘЦРГчИ·ЦёіцЈ¬өҪ2025ДкЈ¬·З»ҜКҜДЬФҙПы·СұИЦШҙп20%ЧуУТЈ¬өҘО»№ъДЪЙъІъЧЬЦө¶юСх»ҜМјЕЕ·ЕұИ2020ДкПВҪө18%ЎЈ¶ш№ӨіМ»ъРөЧчОӘДЬФҙПыәДҙу»§әНМјЕЕ·Еҙ󻧣¬ІЙУГөз¶Ҝ»ҜҪ«УРР§ҪөөНМјЕЕ·ЕЎЈ

ҙУјјКхІгГжАҙҝҙЈ¬ЛжЧЕРВДЬФҙјјКхөДІ»¶П·ўХ№Ј¬№ӨіМ»ъРөөДөзіШјјКхј°ідөзЙиК©І»¶ПҪшІҪәННкЙЖЈ¬ХыіөөДРшәҪАпіМәНК№УГКЩГьөГөҪБЛҙу·щМбЙэЈ¬ҙУ¶шМбёЯБЛЖдКөУГРФәНҝЙҝҝРФЎЈ

¶шФЪіЙұҫ¶ЛЈ¬өзіШөДјЫёсЦұҪУУ°ПмБЛөз¶Ҝ№ӨіМ»ъРөЧЬіЙұҫөДёЯөНЎЈДюөВКұҙъ¶ӯКВіӨФшШ№ИәФшұнКҫЈә№эИҘК®ДкөзіШРФДЬМбёЯБЛ3ұ¶Ј¬іЙұҫПВҪөБЛ90%Ј¬ІОҝјРВДЬФҙіЛУГіөөДјЫёсЗчКЖЈ¬ФӨјЖОҙАҙ2-3ДкәуЈ¬ЛжЧЕөз¶ҜЙиұёөДЕъБҝЙъІъЈ¬јУЦ®п®өзІъТөБҙІ»¶ПіЙКмЈ¬¶ҜБҰөзіШіЙұҫҪ«іцПЦГчПФПВҪөЈ¬өз¶Ҝ»Ҝ№ӨіМ»ъРөЙиұёјЫёсУЕКЖЦрІҪПФПЦЎЈ

ҙУЙМТө»ҜУҰУГАҙҝҙЈ¬өЪТ»Еъ№әЦГөз¶Ҝ№ӨіМ»ъРөөДУГ»§Ј¬ДҝЗ°ТСҫӯЧЯНкБЛөЪТ»ёц»ШұҫЦЬЖЪБЛЈ¬КөјКФЛРРТСөҪЙПНтРЎКұЎЈұИИзБш№Өөз¶ҜЧ°ФШ»ъІъЖ·ҪШЦБДҝЗ°ЧоіӨК№УГКұјдТСҪь2НтРЎКұЈ¬ЛщУРТСКЫөДөз¶ҜЧ°ФШ»ъІъЖ·№ӨЧчКұјдЧЬәНі¬№эБЛ150НтРЎКұЈ¬ФЪКРіЎЙП»сөГід·ЦСйЦӨЎЈ

ҙЛНвЈ¬№ӨіМ»ъРөөДөз¶Ҝ»ҜТІОӘЖдОЮИЛ»Ҝ·ўХ№ҙтПВБЛ»щҙЎЎЈРм№ӨXC968-EVОЮИЛјЭК»ҙҝөз¶ҜЧ°ФШ»ъ»щУЪҙ«ёРјјКхЎўОпБӘНшјјКхЎўИЛ№ӨЦЗДЬәНФЛ¶ҜҝШЦЖЛг·ЁЈ¬УлЦРҪ»¶юәҪҫЦЧФЦчСР·ўөД°иәПХҫЦЗДЬЙъІъөч¶ИПөНіЕдәПЈ¬КөПЦОЮИЛөз¶ҜЧ°ФШ»ъ“ІщЎўЧ°ЎўФЛЎўР¶”К©№ӨЧчТөЈ¬іЙОӘХЕҫёёЮіӨҪӯҙуЗЕA1ұкЙъІъҪЁЙиПИҪшјјКхН»ЖЖөД№ШјьҙъұніЙ№Ұ№№ҪЁ»мДэНБВМЙ«»ҜЎўДЈҝй»ҜЎўОЮИЛ»ҜЙъІъ№Өі§ЎЈ

І©АЧ¶ЩПтЦШЗмЕ©ЙсҝШ№Й(јҜНЕ)УРПЮ№«ЛҫҪ»ё¶БЛОЮИЛјЭК»өз¶ҜЧ°ФШ»ъЈ¬І©АЧ¶ЩОЮИЛјЭК»НЕ¶УЙоИлАнҪвУГ»§өДХжКөРиЗуЈ¬Хл¶ФРФЙијЖОЮИЛјЭК»·Ҫ°ёЈ¬БоіөБҫИнУІјюПөНіУлКөјКіЎҫ°РиЗуід·ЦНіТ»Ј¬Ч°ФШЧчТөКөПЦЦЗДЬ»ҜЈ¬№ӨИЛөГТФФ¶АлТ»ПЯЙъІъіөјдЈ¬ФЪҝШЦЖКТјҙҝЙНкіЙ№ӨЧчЎЈ

ДЬ·сНкіЙДжП®УРҙэКұјдјмСй

ҫЎ№Ьөз¶Ҝ»ҜУъСЭУъБТЈ¬ө«өз¶Ҝ»Ҝ№ӨіМ»ъРөДЬ·сКөПЦДжП®Ј¬ФЩПЦөз¶Ҝ»ҜіЛУГіөФЪЖыіөБмУтөДөЯёІРФёДұдЈ¬»№ТӘГжБЩЦо¶аА§ДСЎЈіэБЛіЈјыөДіЙұҫјЫёсЎўөзіШРшәҪәНЛҘјхОКМвЎўЕдМЧЙиК©І»ЧгөИПЮЦЖТтЛШНвЈ¬»№РиЧЕЦШҝјВЗТФПВИэҙуМфХҪЎЈ

01 өз¶Ҝ»ҜОҙДЬҙшАҙ№ӨіМ»ъРөЙъІъ·ҪКҪөДұдёп

ҙУІъЖ·КфРФАҙҝҙЈ¬РВДЬФҙЖыіөКфУЪПы·СЖ·Ј¬Т»·ҪГжУРЧЕ№ъјТХюІЯөДЦ§іЦЈ¬БнТ»·ҪГжҪиЦъУл»ҘБӘНшөДЗҝ№ШБӘРФЈ¬ФЪДіЦЦТвТеЙПёДұдБЛИЛГсөДЙъ»о·ҪКҪЎЈ¶ш№ӨіМ»ъРөҫЯУРЙъІъ№ӨҫЯөДКфРФЈ¬јхЕЕЎўҪөФлЎўЦЗДЬ»ҜЎўІЩЧчМеСйөИІў·ЗКЗУГ»§№әВтөДКЧТӘҝјВЗТтЛШЈ¬УГ»§ёьјУҝҙЦШЙиұёөДЧЬіЦУРіЙұҫәН»ШұЁЎЈ

УГ»§іЦ№ЫНыМ¬¶ИЎўІ»ёТіўКФРВКВОпЈ¬ёь¶аКЗ¶ФЙиұёҝЙУГРФИұ·ҰРЕРДЎЈБнНвЈ¬өз¶Ҝ№ӨіМ»ъРөЙРОҙҙу№жДЈҫӯАъНкХыөДЙъГьЦЬЖЪЈ¬өзіШөДК№УГКұіӨәНёь»»іЙұҫ¶ј»№Ц»УРФӨІвөДҪб№ыЈ¬»№Г»УРҫӯ№эКөјщҝјСйөДҙр°ёЎЈёЯ°әөДРВ»ъ№әЦГјЫёсәНІ»И·¶ЁөДәуЖЪТюРФіЙұҫЈ¬ИГП°№ЯБЛөНјЫО»өДҝН»§РДЙъТЙВЗЎЈ

02 ҪөұҫУЕКЖКЬ¶аЦЦТтЛШПЮЦЖ

өз¶Ҝ№ӨіМ»ъРөУРБҪёц№«ИПөДУЕКЖЈ¬Т»КЗ»·ұЈЈ¬¶юКЗөНіЙұҫЎЈИ»¶шөз¶Ҝ№ӨіМ»ъРөДЬ·сЖХұйКөПЦҪөұҫДШЈҝДіСРҫҝ»ъ№№¶ФұИБЛИјУНЧ°ФШ»ъәНөз¶ҜЧ°ФШ»ъөДҫӯјГР§ТжЈ¬ҝЙТФҝҙіцөз¶Ҝ№ӨіМ»ъРөФЪҫӯјГР§Тж·ҪГжИ·КөҫЯУРПаөұҙуөДУЕКЖЎЈ

ДЗГҙАнВЫЙПЈ¬УГ»§УҰёГәЬАЦТвЧӘИҘУөұ§өз¶ҜЙиұёІЕ¶ФЈ¬ө«УЦОӘәОөз¶Ҝ№ӨіМ»ъРөЙшНёВКТАИ»І»ёЯЈҝПФИ»Ј¬өз¶Ҝ№ӨіМ»ъРөҫЯУРҫЮҙуіЙұҫУЕКЖЈ¬ХвКЗАнПлЧҙМ¬ПВөД·ЦОц——өұөз¶ҜЧ°ФШ»ъөДёчПоРФДЬЎў№ӨЧчР§ВКУлИјУНЧ°ФШ»ъҙпөҪН¬өИЛ®ЖҪЈ¬ОТГЗҝЙТФөГіцХвСщөД“КөСйКТҪб№ы”ЎЈ

БнНв»№УРәЬЦШТӘөДТ»өгЈ¬ДЗҫНКЗЧчТөКұіӨЎЈөз¶Ҝ№ӨіМ»ъРөКЫјЫФ¶ёЯУЪИјУНЙиұёЈ¬ЖдҪөұҫУЕКЖТӘФЪВъЧгіӨКұјдЧчТөөДЗ°МбПВІЕДЬМеПЦіцАҙЎЈөҪДҝЗ°ОӘЦ№Ј¬Ц»УРФЪТ»Р©МШКвЗйҝцПВІЕУРҝЙДЬҙпөҪҪөұҫөДР§№ыЎЈұИИз·ўХ№КЖН·ЧоКўөДөз¶ҜЧ°ФШ»ъЈ¬Ц»УРФЪёЦМъі§ЎўёЫҝЪВлН·ОпБчЧ°Р¶ЎўЙМ»мҪБ°иХҫөИ№Өҝц»·ҫіЦРёьҫЯҪөұҫУЕКЖЈ¬Т»·ҪГжКЗЧчТө°лҫ¶РЎЈ¬БнТ»·ҪГжЛьөДЧчТөКұјд·ЗіЈұҘәНЎЈИз№ыГҝМмЦ»ёЙјёёцРЎКұЈ¬ДЗГҙөз¶ҜЙиұёҪөұҫР§№ыҫНТӘҙуҙтХЫҝЫЎЈИ»¶шИзҪс№ӨіМ»ъРөИФФЪПВРРЦЬЖЪЈ¬ПВУОҝӘ№ӨБҝІ»ЧгЈ¬УР¶аЙЩөз¶Ҝ№ӨіМ»ъРөДЬұЈЦӨідЧгөДЧчТөБҝ»№КЗёцТЙОКЎЈ

03 ХюІЯЦ§іЦІ»Чг

ЧоҪьБҪДкРВДЬФҙЖыіөіКұ¬·ўРФФціӨЈ¬ХюІЯТАИ»ЖрөҪБЛ»щҙЎРФөДЧчУГЈ¬ҙУТ»Р©ИИПъіөРНөДІ№МщәНЛ°·СУЕ»ЭҪр¶оЦРҝЙТФҝҙіцЎЈ

ҫЎ№ЬТІУРТ»Р©№ДАш№ӨіМ»ъРөРРТөРВДЬФҙ·ўХ№өДХюІЯЈ¬ө«ЦчТӘТФЙъМ¬»·ҫіІҝУЎ·ўОӘЦчЈ¬Ж«ПтУЪАПҫЙёЯОЫИҫ№ӨіМ»ъРөІъЖ·іцЗеЈ¬Тэөј№ӨіМ»ъРөРРТөЗеҪа»ҜЎўёЯҝЖјј»Ҝ·ўХ№ЎЈҫЯМеөҪЦЖФмЖуТөәНУГ»§ІгГжЈ¬ИФИұ·ҰАаЛЖРВДЬФҙЖыіөРРТөөДІ№МщХюІЯЎЈ¶ФУЪҝН»§АҙЛөЈ¬өз¶Ҝ»ҜІъЖ·өД№ә»ъіЙұҫКЗ·ЗіЈёЯөДЈ¬ДҝЗ°Т»МЁ5¶Цөз¶ҜЧ°ФШ»ъөД№ә»ъјЫёсФЪ80-100НтЦ®јдЈ¬ПаөұУЪ№әВт3МЁИјУНЧ°ФШ»ъөДјЫёсЎЈ

Из№ыДЬПсРВДЬФҙЖыіөТ»Сщ»сөГТ»¶ЁіМ¶ИөДІ№МщЈ¬Ҫ«ёьУРАыУЪ№ӨіМ»ъРөөз¶Ҝ»ҜІъЖ·өД·ўХ№әНЖХј°ЎЈХвКЗөұЗ°ЖуТөөДәфЙщЈ¬РиТӘ№ъјТәНРРТөІгГжАҙ№ІН¬НЖ¶ҜЈ¬іцМЁЛ°·СјхГв·ҪГжөДЦ§іЦХюІЯЈ¬ОӘЖуТөФцМнСР·ў¶ҜБҰЈ¬ТэБмІъТөБҙХэПт·ўХ№ЎЈ

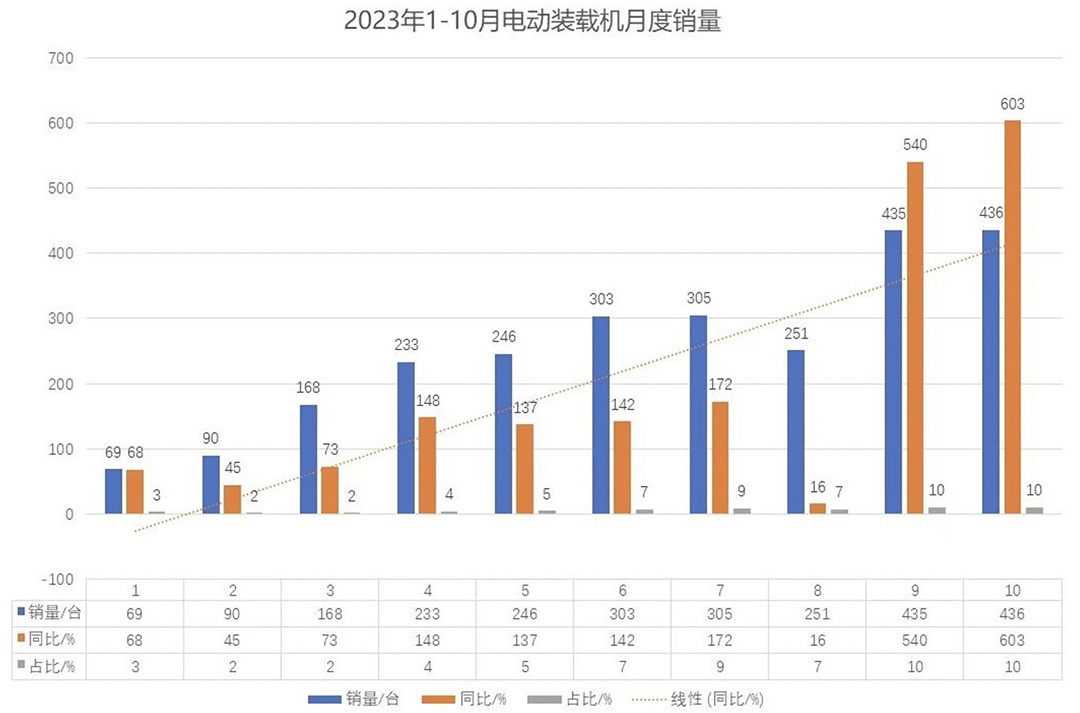

№ӨіМ»ъРөөз¶Ҝ»ҜИ«ГжМжҙъ»№УР¶аФ¶ЈҝТ»Р©ТөДЪ»ъ№№ФшФӨІвЈ¬өҪ2025Дкөз¶Ҝ№ӨіМ»ъРөІъЖ·өДЙшНёВКҪ«ҙпөҪ25%ЎЈИ»¶шҙУҪьБҪДк·ўХ№АҙҝҙЈ¬ҫЎ№ЬФціӨҪПОӘСёЛЩЈ¬ө«ҫаАлХвТ»ДҝұкИФУРҪПҙуІоҫаЎЈТФөз¶Ҝ»Ҝ·ўХ№ЧоОӘН»іцөДЧ°ФШ»ъОӘАэЈ¬2022Дкөз¶ҜЧ°ФШ»ъөДПъБҝҪцОӘ1160МЁЈ¬ЙшНёВКІ»Чг1%Ј¬¶ш2023Дк1-10ФВөз¶ҜЧ°ФШ»ъАЫјЖПъБҝ2536МЁЈ¬ЖдЦР9ФВЎў10ФВХјұИБ¬РшҙпөҪ10%Ј¬ФӨјЖ2023И«ДкПъБҝУРНыН»ЖЖ3000МЁЎЈө«јҙұгИзҙЛЈ¬И«ДкРВФцПъБҝЦРөз¶ҜЧ°ФШ»ъЙшНёВКТІҪцОӘ3%ЧуУТЈ¬Т»ДкҪцФціӨ2%Ј¬Ул25%өДДҝұкПаИҘЙхФ¶ЎЈХв»№ҪцҪцКЗөз¶Ҝ»Ҝ·ўХ№ҪПәГөДЧ°ФШ»ъЈ¬¶ш№ӨіМ»ъРөХыМеөДөз¶Ҝ»ҜЙшНёВКФціӨ»тРнС№БҰёьҙуЎЈ

ҫЎ№ЬҪьБҪДкРВДЬФҙЖыіөЙшНёВКұ¬·ўКҪФціӨЈ¬ө«ҙЛЗ°ТІКЗҫӯАъБЛіӨҙпК®јёДкөДіБөнЎЈФЩјУЙПУлРВДЬФҙЖыіөПаұИЈ¬№ӨіМ»ъРөөз¶Ҝ»ҜФЪХюІЯТэөјЎўІъТөБҙіЙКм¶ИЎўКРіЎҪУКЬіМ¶ИөИЦо¶а·ҪГж»№ҙжФЪІоТмЎЈОТГЗИПОӘЈ¬өз¶Ҝ№ӨіМ»ъРөҪ«іЙОӘРРТөөДТ»Ц§ЦШТӘБҰБҝЈ¬ө«ТӘКөПЦИ«ГжМжҙъЈ¬ИФИ»ИОЦШ¶шөАФ¶ЎЈ

|